新境界文教基金會智庫 2013.1.11

年金給付所得替代率 [註1] 的計算公式主要依據薪資計算基準與每一年資的年金給付率。我國尚有額外的優惠給付,亦即18%優惠利息存款。

薪資計算如果以受僱者最後一年,或最後幾年薪資作為計算基準,有利於薪資隨年資成長者,例如:公務員、教育人員、軍人;不利於薪資曲線呈拋物線者,例如:技術工人、體力勞動者。薪資基準如果被高估,會拉高被保險人的所得替代率,但不利於年金的財務健全與世代正義。反之,若薪資基準被低估,對被保險人的所得替代率不利,但對年金財務健全有利。既然保險費扣繳是以當月(或當年)薪資計繳,退休年金給付的薪資計算基準也應以終身繳費年資的平均薪資作為計算基準才合理。所推算出來的所得替代率也才合乎既保障老年經濟安全,又免於保險財務赤字的風險分攤與財務健全原則。

老年給付所得替代率愈高,須繳交的保險費也相對提高,會使受僱者當前可支配所得下降,不利消費水準與生活品質,也會造成雇主的財政負擔沈重。反之,所得替代率偏低,則會使未來生活水準預期下降過多,也會影響老人的消費能力。因此,所得替代率通常會設定在6成左右,是假設老人(或退休後)的生活費用會相對低於工作期間,例如;無須負擔托兒、子女教育、交通通勤、治裝等費用;再加上其它各種福利、優惠或減免,使生活費用相對降低。又投保薪資(或薪俸)較低的群體,所得替代率會設計較高,投保薪資(或薪俸)較高的群體,其所得替代率會設計較低,避免低薪退休者生活艱苦,高薪退休者生活奢華。其機制是投保薪資上限的規定,例如,目前我國勞工保險的投保薪資上限是43,900元。公教人員的俸額最高簡任14職等是53,075元,加上專業加給40,630元,總計93,705元。

我國勞工保險的給付水準是以最高60個月平均投保薪資計算,年資給付率為1.55%,使給付水準偏高。軍公教人員的薪資計算標準則是以在職同等級人員之本(年功)俸加一倍為基數內涵;年資給付率則是每任職一年,照基數內涵2%給與,最高35年,給與70%為限。這兩項規定已使軍公教人員的所得替代率偏高,再加上18%優惠利息存款,創造出我國軍公教人員年金超高的所得替代率。

我國勞工保險自從2008年修正給付年金化之後,給付水準調高,預期35年年資的勞工所得替代率為54.25%。計算公式如下:例如某一勞工最高60個月平均投保薪資為32,000元X35年(加保年資)X1.55%(年資給付率)=17,360元(每月年金),占其投保薪資32,000元的54.25%。若再加上勞工退休新制提撥6%,所得替代率總計可能超過70%。但是,必須提醒的是,勞工退休新制提撥率為不得低於每月工資的6%,並非依勞保年金給付的最高60個月投保薪資計算;且其假設是每年薪資成長率1%,投資報酬率4%。事實上,薪資成長率不必然以每年1%調高,且投資報酬率也難達到4%水準。故其所得替代率不可能達到24.7%的預期水準。此外,勞工保險與勞退新制都有薪資分級上限。亦即,超過薪資分級表上限,就只能以上限薪資計算年金給付。所以,整體平均所得替代率會再下降。薪資愈高者,所得替代率愈低。

關於軍公教退休人員的所得替代率。假設軍公教人員一次養老給付全額皆可存18%。依退休時所支薪俸分4類,試算1995~2024 年間,各年退休者的月退休所得與所得替代率(重新採用精確算法,不是銓敘部用的不合理算法),設算4類公務人員,5等年功俸(早期縣市政府多數委任退休者)、7等年功(近幾年科員退休者)、9等年功(科長退休者,高中以下教師)、12等年功(中央政府高階主管,大學教師)如下:

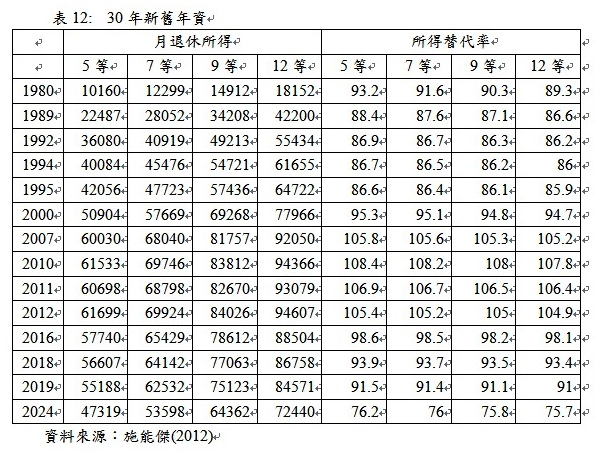

(一)具30年新舊制年資(表12)

1. 4類人員,1995年退休者分別介於 4.2~6.5萬元,2012年退休者介於 6.2~9.5萬元(約為最高峰),此後逐年下降,估計2024年退休者介於 4.7~7.2萬元(降幅受是否調薪影響)。

2. 所得替代率在1990-2020間都超過90%,並有13年超過100%。

3. 2017後下降會更快的主因是,可存18%的養老給付月數變少(但仍自行擁有未回存部分的現金)

(二)具25年新舊制年資(表13)

1. 4類人員,1995年退休者分別介於 4.0 ~6.2萬元,2005年退休者介於 5.5~8.4萬元(約為最高峰),此後逐年下降,估計2019年退休者介於 3.9~5.9萬元(降幅受是否調薪影響)。

2. 所得替代率在2009前多數超過90%,此後開始快速下降,預估2019年降至64%。

銓敘部的計算公式不合理的地方在於,民國100年2月1日生效的退休公教人員公保養老給付優惠存款計算公式如下:

退休所得+公保養老給付優存每月利息÷在職所得≦所得替代率。

亦即,公保養老給付優存每月利息=在職所得X所得替代率-退休所得。

換算回來,公保養老給付辦理優存之本金=公保養老給付優存每月利息X12(月)÷18%(優存利率)。

計算公式得出的數據,關鍵在於以下幾個數據:

1. 所得替代率上下限

依公式一計算者年資25年以下者所得替代率為75%,每增加1年加計2%,至最高35年,以95%計。教育人員年資滿35年,每增加1年,加計0.5%,最高至40年,97.5%。依公式二計算者,年資15年者,以70%計,每增加1年加計1%,至最高35年,以90%計。教育人員年資滿35年,每增加1年,加計0.25%,最高至40年,91.25%。這就是銓敘部聲稱的降低所得替代率幅度到70-95%,從此讓軍公教退休人員的退休金所得替代率不再有超過100%的說辭。事實並非如此。

2. 在職所得

在職所得計算有兩個公式:

公式一:指退休時之本俸X2(倍)X所得替代率。

公式二:退休時之本(年功)俸(薪)+公務人員專業加給加權平均或教師之學術研究費+主管加給+年終工作獎金(年終慰問金)之1/12。

以公式一為例計算,舉例說明如下:

1. 簡任13職等、俸額800最高者,本(年功)俸是53,075元,本俸2倍是106,150元,比其真實薪資的本俸(53,075元)+專業加給(37,840元)=90,915元,高出甚多。如果有擔任主管者再加上主管加給29,370元,才是120,285元。

2. 薦任9職等、俸額710最高者,本(年功)俸是47,080元,本俸2倍是94,160元。比其真實薪資的本俸(47,080元)+專業加給(25,770元)=72,850元,高出甚多。如果有擔任主管者再加上主管加給8,700元,才是81,550元。也還是高出12,610元。

3. 委任7職等、俸額590最高者,本(年功)俸是39,090元,本俸2倍是78,180元。比其真實薪資的本俸(39,090元)+專業加給(21,710元)=60,800元,高出甚多。如果有擔任主管者再加上主管加給5,140元,才是65,940元。也還高出12,240元。事實上,7職等退休者甚少機會擔任主管,一般股長缺是8職等。

4. 委任5職等、俸額520最高者,本(年功)俸是34,430元,本俸2倍是68,860元。比其真實薪資的本俸(34,430元)+專業加給(18,910元)=53,340元,高出甚多。如果有擔任主管者再加上主管加給3,740元,才是57,080元。也還高出11,780元。事實上,5職等年功俸者更不可能擔任主管。

從以上數據來看,本(年功)俸2倍計算所得替代率對高職等又有主管職的退休者較不利,亦即低估其退休前薪資。但是,對11職等年功俸高者與10職等以下人員,不論有無擔任主管者均高估其薪資,對其計算退休金有利。亦即大部分軍公教人員的在職所得均被高估,以致,表面上銓敘部的公式拉低了所得替代率,事實不然。這也是為何我們反對繼續以本俸2倍計算所得替代率的原因。

至於公式二,同樣舉例說明:

1. 簡任13職等、俸額800最高者,本(年功)俸是53,075元+加權平均或教師之學術研究費38,930元+主管加給採計6,000元+年終工作獎金11,364元(1/12)=109,369元。比實質薪資90,915元,高出許多。

2. 薦任9職等、俸額710最高者,本(年功)俸是47,080元+加權平均或教師之學術研究費27,310元+主管加給採計4,000元+年終工作獎金9,106元(1/12)=87,496元。比實質薪資72,850元,也高出許多。

3. 委任7職等、俸額590最高者,本(年功)俸是39,090元+加權平均或教師之學術研究費23,520元+主管加給採計3,000元+年終工作獎金7,600元(1/12)=73,210元。比實質薪資60,800元,也高出許多。

4. 委任5職等、俸額520最高者,本(年功)俸是34,430元+加權平均或教師之學術研究費19,670元+主管加給採計2,000元+年終工作獎金6,667元(1/12)=62,767元。比實質薪資53,340元,也高出許多。

以上算式中的年終工作獎金與實質薪資均未納入主管加給,發現公式二也是高估在職所得許多。而只要將在職所得(分母)放大,就會壓低所得替代率,提高退休所得與公保養老給付優存每月利息。即使規定所得替代率為70-95%,實際上,相較於實質在職薪資,其實質所得替代率會更高,超過100%也非罕見。

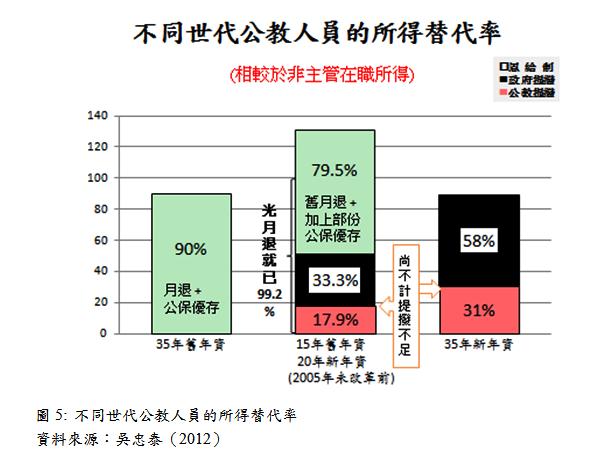

從圖5也可看出不同世代的公教人員所得替代率的差異。同是年資35年的公教人員,在未改革前有新年資15年、舊年資20年者,其所得替代率高達130%以上。改革後,有35年新年資者,也就是年輕的公教人員,其所得替代率仍然高達89%。沒有比只有舊年資時代的資深公教人員的所得替代率差。

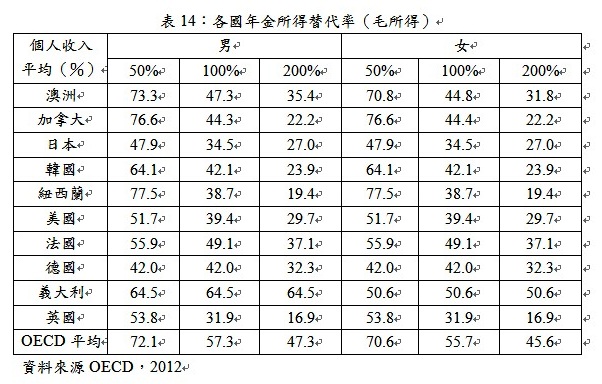

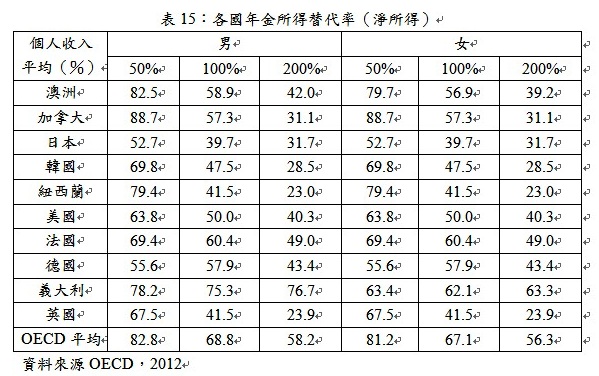

OECD國家的所得替代率,除了少數例外,很少有如我國軍公教人員這麼高的所得替代率。OECD國家以毛所得來計算,平均所得替代率男性約57.3%,女性較男性低約2%(表14);若以淨所得來計算,所得替代率約68.8%(表15)。所得替代率超高的國家是希臘,平均高達毛所得的95.7%,淨所得的111.2%,是造成其政府財政破產的主要原因之一。相較而言,我國公務人員的所得替代率也明顯偏高,過度保障,其所帶來的社會相對剝奪感和政府財政負荷,是年金改革中最被關注的。

註1:所得替代率係指將退休後每月所得除以退休前每月所得之比率。